七丰精工回复二轮问询 销售收入核查程序充分性等受关注

1月13日,资本邦了解到,新三板企业七丰精工(873169.NQ)于近日收到了关于七丰精工科技股份有限公司公开发行股票并在北交所上市申请文件的第二轮审核问询函。

销售收入核查程序充分性

根据问询回复,2018年至2021年1-6月七丰精工境外销售收入占主营业务收入的比例均在50%以上,主要销往日本、美国、德国等,主要客户KUBO、TRAILERPARTMASTERS、浪速贸易等为贸易商。

2021年6月末客户总数为257家,但发函数量为20家左右,并且境外电子邮件发函收件人与电子回函发件人非同一人情形。

要求七丰精工:

(1)按客户类型(终端客户、贸易类客户)说明报告期各期营业收入构成(包括金额、占比)并进行变动分析,说明各期终端客户、贸易类客户毛利率是否存在较大差异及原因。

(2)说明各期前十大贸易类客户名称、销售产品规格、销售金额、销售单价、终端销售情况,主要贸易商的主营业务、注册时间、注册资本、注册地、实际控制人或主要股东、主要经营地、合作渊源、是否与七丰精工存在关联关系。

(3)结合主要客户对合格供应商的选取标准、从进入合格供应商体系到取得订单所需经历的过程、各期与客户确定的产品型号及数量变动情况,说明承接研制任务、试制或批量订货等环节是否单独签订合同以及合同之间是否具有关联性,说明主要客户的日常性采购和集中采购有何区别。

(4)结合福斯罗等下游主要客户中标情况及对七丰精工的需求,说明报告期内经营业绩增幅较大的合理性以及持续性。

要求保荐机构、申报会计师:

(1)核查前述事项并发表明确意见。

(2)结合核查过程、核查依据详细说明:

①报告期各期客户回函金额与发函金额是否存在差异;如有,详细说明差异金额及原因,对未回函的函证履行的替代程序及充分性。

②对HANWA.COLTD等境外客户走访地点为境内的原因及合理性,对境内客户走访是否存在类似情形及原因,以及对于境内外客户该类情形走访的具体情况,包括走访和对方接待人员构成、走访时间、访谈内容、走访比例,接待人员所述内容是否经过授权,能否代表客观情况。

③执行走访或视频访谈、函证程序时,客户对访谈问卷或询证函是否均加盖公章或获取对方身份证明文件,如何核实客户是否实现最终销售,上述核查手段是否能够达到对销售收入准确性的核查目的。

④对贸易商客户的销售合同、物流发货记录、报关单、回款流水等具体核查情况(包括金额、占比等)及结论。

⑤是否存在贸易商压货情形,结合贸易商销售周期说明是否实现最终销售。

⑥因疫情影响、七丰精工建筑紧固件出口相应受阻,是否存在客户取消订单或产生纠纷等不利情形。

产品技术创新性的具体体现

(1)产品技术的独立性。

问询回复显示,2012年航天精工与公司签署《合作框架协议》,约定若航天精工对七丰精工的股权投资不能获得有关上级主管单位的批复,七丰精工享有优先以市场价格租赁使用新产品生产线设备的权利,后航天精工上级主管单位未批复同意开展股权合作;同时,航天精工委派相关技术人员入驻公司生产基地进行指导,在合作过程中,航天精工主要对公司在航空航天相关产品领域的生产流程和生产工艺方面进行指导。

要求七丰精工:补充披露航空航天产品领域生产线及生产设备的权属情况及技术来源,是否存在相关纠纷或潜在纠纷,结合核心研发人员学历、履历情况,说明是否对航天精工相关技术及人员存在依赖,是否具备生产流程和生产工艺等方面独立的研发能力。

(2)补充披露研发中心的具体情况。

要求七丰精工:补充披露取得省级高新技术企业研发中心认定的具体情况,包括成立时间、认证过程、复审及验收条件、主要竞争对手的取得情况,结合研发中心现有人员构成、中级职称及专职科研技术人员人数、报告期内的研发成果及转化情况说明是否存在认定超过有效期或者复审失效的情况。

中介机构执业质量的相关问题

根据首轮问询回复,七丰精工回复文件中部分问题未回答,部分回答论证不充分、披露不准确、前后内容重复、错别字、文字表述不规范等问题。

(1)问询回复存在未回答问题情形。

比如,请补充说明与外协厂商的定价机制、外协在七丰精工整个业务中所处环节和所处地位的重要性、外协生产环节是否涉及七丰精工产品的核心技术或核心生产环节、是否对七丰精工独立性和业务完整性构成影响;问题13请结合不同产品在应用领域、客户差异、产品特点、技术水平、生产工艺和流程、原材料构成等方面的比较情况,量化分析建筑类产品毛利率先升后降的原因。

(2)部分问题需进一步核查或论证。

比如,问题1报告期内七丰精工与海鑫包装、哈福金属和盛丰热处理交易价格公允性及生产经营是否主要依赖七丰精工,七丰精工仅简单披露数据、发表结论,请结合报告期内交易情况、定价方式及收购前后价格变动等详细分析;

问题2分析产品市场容量时仅摘抄公开信息,请结合轨道交通、航空航天领域主要产品在高铁扣件、城轨扣件、航空零部件等细分领域具体使用情况从增量和存量变动角度有针对性地测算具体市场容量;

问题3请结合同行业可比公司产品情况以及近年来日本新增住房数量呈下滑趋势等行业信息充分论证建筑类紧固件销售的可持续性;

问题4请充分论证报告期内销售变动的具体原因;

问题14请对2019年发货验收单据与外销收入的对比差异情况进行说明;

问题15请结合销售环节详细说明如何与客户确认领用数量、是否存在客户已领用而未通知七丰精工的情形,

请论证产品定制化背景下2018年库龄已在3年以上的账面余额92.49万元的螺栓跌价计提是否充分、是否仍具备使用价值,并说明外销业务收入确认时点、确认依据前后表述是否一致,请分析将存货盘亏损失计入主营业务成本是否符合《企业会计准则》规定。

(3)文字或表述存在错误。

要求七丰精工说明“福斯罗(安阳)轨道装备有限责任公司、浙江潘得路轨道科技有限公司主要面向城轨市场”是否与公开信息相符,并对申请文件中文字错误(比如,截至2021年11月末公司建筑紧固件在手订单具体情况中单位错误)等进行修订。

要求七丰精工仔细校对申报材料,确保信息披露内容真实、准确、完整以及文件齐备,认真回复问询问题,精简文字,切实提高信息披露质量,避免错误、遗漏、重复。

要求保荐机构、七丰精工律师及申报会计师仔细核对申请及回复材料,确保信息披露简明易懂、便于投资者阅读理解,切实提高执业质量。

针对错漏以及核查结论前后不一致或矛盾的情形(如有),认真修改完善并在问询回复中分类列示。(王健凡)

- 七丰精工回复二轮问询 销售收入核查程序充分性等受关注 1月13日,资本邦了解到,新三板企业七丰精工(873169 NQ)于近日收到了关于七丰精工科技股份有限公司公开发行股票并在北交所上市申请文件的第

-

新安股份经营业绩大爆发 产品量价齐飞 农业化工公司新安股份(600596 SH)经营业绩大爆发。今年1月10日晚间,新安股份发布2021年度业绩预告,公司预计全年盈利26亿元至27亿元,同比

新安股份经营业绩大爆发 产品量价齐飞 农业化工公司新安股份(600596 SH)经营业绩大爆发。今年1月10日晚间,新安股份发布2021年度业绩预告,公司预计全年盈利26亿元至27亿元,同比 -

M2和社融增速回升 社融、信贷在2022年将迎来“开门红” 2021年全年金融统计数据报告出炉。1月12日,央行发布了2021年金融统计数据报告。整体来看,2021年12月M2和社融增速回升,全年新增人民币贷

M2和社融增速回升 社融、信贷在2022年将迎来“开门红” 2021年全年金融统计数据报告出炉。1月12日,央行发布了2021年金融统计数据报告。整体来看,2021年12月M2和社融增速回升,全年新增人民币贷 -

中概互联网股集体大涨 迎超跌反弹行情 隔夜美股中概互联网股领涨,京东上涨10 29%,新东方上涨7 34%,拼多多上涨5 32%,阿里巴巴上涨3 03%;与此同时,12日港股恒生指数大涨2 79%

中概互联网股集体大涨 迎超跌反弹行情 隔夜美股中概互联网股领涨,京东上涨10 29%,新东方上涨7 34%,拼多多上涨5 32%,阿里巴巴上涨3 03%;与此同时,12日港股恒生指数大涨2 79% -

Zara高端线Uterqüe下架天猫店 销售额排到末尾 依附于快时尚集团的高端线,该何去何从?北京商报记者调查发现,Zara母公司Inditex集团旗下高端品牌Uterqüe的天猫官方旗舰店关闭,目前

Zara高端线Uterqüe下架天猫店 销售额排到末尾 依附于快时尚集团的高端线,该何去何从?北京商报记者调查发现,Zara母公司Inditex集团旗下高端品牌Uterqüe的天猫官方旗舰店关闭,目前 -

车辆购置税率是多少?是一次性征收吗? 根据《中华人民共和国车辆购置税法》规定,在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车的单位和个

车辆购置税率是多少?是一次性征收吗? 根据《中华人民共和国车辆购置税法》规定,在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车的单位和个

热门资讯

-

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位... -

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,... -

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公...

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公... -

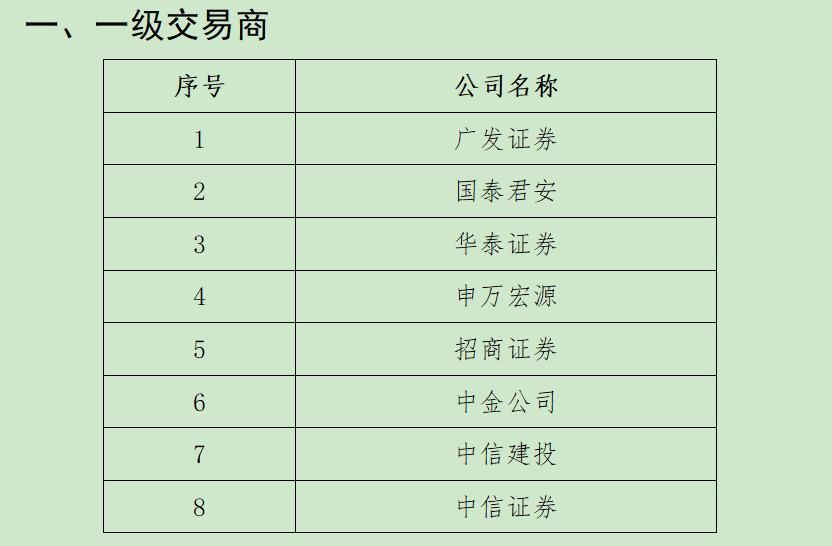

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后...

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...